Հարկային հաշվառման վարչական տույժերը: Ինչ մեղադրանքն է վերագրում տուգանքը

- Հաշվապահական հաշվառման մեջ տուգանքները արտացոլելու կանոնները

- Հարկային հաշվառման մեջ տուգանքների արտացոլումը

- Աջակցություն պայմանագրերի կազմում եւ հաշվապահական հաշվառման վարում

Հաշվապահական հաշվառման մեջ տուգանքների արտացոլումը հաճախ դժվար է: Սեփականության վրա գանձվող տույժերը, տույժերը եւ այլ տույժերը, որպես կանոն, կապված են հարկային օրենքների խախտման հետ: Այնուամենայնիվ, որեւէ ձեռնարկության գործունեության մեջ կարող են լինել իրավիճակներ, երբ տուգանքները կապված չեն օրենքի հանցագործության հետ:

Ամենատարածված իրավիճակներից մեկը չի համապատասխանում կողմերի որեւէ պայմանագրային պարտավորությանը, ներառյալ ընկերության հաճախորդին կամ գործընկերին: Այս հոդվածում մենք կքննարկենք հաշվապահական հաշվառման եւ հարկերի հաշվառման մեջ տուգանքների արտացոլման կանոնները `պայմանագրի պայմանների խախտման համար:

Հաշվապահական հաշվառման մեջ տուգանքները արտացոլելու կանոնները

Տուգանքների արտացոլման կարգը, հաշվապահական հաշվառման տույժերը կարգավորվում են ՀՄՀ 9/99 «Կազմակերպությունների եկամուտներ» եւ 10/99 «Հարկերի կազմակերպում» PBU, որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության հրամանով, 06.05.1999 թ. (Թիվ 32 ն եւ 33 ն):

Ըստ կանոնակարգային փաստաթղթերի, ընկերության նկատմամբ վճարված տույժերի գումարը փոխանցվում է «Այլ եկամուտներ» բաժին: Հետեւաբար, ընկերության վճարած փոխհատուցման գումարը պատկանում է «Այլ ծախսեր» բաժինին:

Ֆինանսական հաշվետվություններում վճարվող դրամական միջոցները հաշվառվում են հետեւյալ գրառումով.

subaccount D 91-2 «Այլ ծախսեր», K 76-2 «Հայցերի փոխհատուցում» (գումար) - ընկերության կողմից դատարանի կամ կազմակերպության կողմից ճանաչված տուգանքների վճարում:

Ստացված միջոցները արտացոլվում են հետեւյալ կերպ.

ենթաբաժին D 76-2 «Հաշվարկներ պահանջների համար», K 91-1 «Այլ եկամուտներ» (գումար) - պարտապանի կամ դատարանի կողմից ճանաչված գումարները,

որտեղ D- ն հաշվի դեբետն է, K- ն է հաշվի վարկը:

Հարկային հաշվառման մեջ տուգանքների արտացոլումը

Տուգանքների արտացոլումը , ինչպես ցանկացած այլ ծախսերի եւ եկամտի, ազդում է հարկվող եկամտի չափի վրա: Ռուսաստանի Դաշնության հարկային օրենսգրքի 265-րդ հոդվածի 1-ին կետի 13-րդ ենթակետի համաձայն, պարտապանի կողմից ճանաչված կամ դատարանի որոշմամբ չվճարված պայմանագրային պարտավորությունների չկատարման հետեւանքով տուգանքները ներառվում են չաշխատող ծախսերում: Այսպիսով, հարկվող եկամուտը կրճատվում է:

Ռուսաստանի Դաշնության հարկային օրենսգրքի 250-րդ հոդվածի 3-րդ կետի համաձայն, տուգանքների համար ընկերության կողմից ստացված փոխհատուցումը վերաբերում է ոչ եկամտաբեր եկամտի կազմին: Եկամտի հարկի գումարը կախված է պայմանագրի պայմաններից: Եթե այն պարունակում է պարտավորությունների խախտման համար վճարման որոշակի գումար, ապա հարկվող շահույթը մեծանում է:

Աջակցություն պայմանագրերի կազմում եւ հաշվապահական հաշվառման վարում

Աուդիտորական կազմակերպություն «Աուդիտ բիզնես եւ ֆինանսներ» -ում տրամադրում է խորհրդատվություն հաշվապահական հաշվառման եւ հարկերի օպտիմալացման հարցերով: Մենք մատուցում ենք, իրականացնում ենք, մենք զբաղվում ենք պայմանագրերի բոլոր տեսակների գրանցմամբ:

Օրենսդրության նրբերանգների իմացությունը եւ պայմանագրային պարտավորությունները ճիշտ ձեւակերպելու ունակությունը ուղղակիորեն ազդում են ձեր ընկերության հաջողությունների վրա: Հմուտ իրավաբանների եւ հաշվապահների օգնությամբ դուք կարող եք կանխատեսել բոլոր խնդիրները, նվազագույնի հասցնել եւ կանխարգելել հնարավոր տույժերը:

Ցանկացած ձեռնարկության նորմալ գործունեությունը ենթադրում է եկամուտների, ծախսերի, տուգանքների առաջացում: Որպես կանոն, հաշվետվություններ կազմելու ժամանակ դրանք վերաբերում են անհրաժեշտ հաշվապահական հաշվառման կետերին: Այնուամենայնիվ, նույնիսկ փորձառու հաշվապահները երբեմն հարցեր են տալիս, թե որտեղ են կիրառվում տուգանքները, տույժերը եւ տույժերը, քանի որ կան որոշ առանձնահատկություններ: Խոսենք դրա հետ ավելի մանրամասն:

Նախ պետք է պարզել, թե ինչ են տուգանքը, դրանց տեսակները եւ կարգը, Ռուսաստանի Դաշնության օրենսդրությամբ: Կան նման տիպի պատժամիջոցներ.

- Քաղաքացիական իրավունքի խմբի տուգանքները (օրինակ, պայմանագրային պայմանների խախտման համար).

- Վարչական տույժեր (այստեղ դուք կարող եք ներառել տուգանքները հարկային ծառայության, ճանապարհային ոստիկանության, դատավարության, արտաբյուջետային միջոցների եւ այլ հաստատությունների համար, ինչպես նաեւ բանկային հաշվի վերաբերյալ տեղեկություններ տրամադրելու ժամկետների խախտում):

Տուգանքը, ի տարբերություն տուգանքի, առաջանում է, երբ գանձապետարանի հարկային պարտավորությունների վճարումը ժամանակին չէ: Հետեւաբար, պետք է տարբերակել այս երկու հասկացությունները: Հաշվի կարգի եւ դրանց հաջորդականության մասին պատկերացում կազմելու համար անհրաժեշտ է ծանոթանալ հարկային օրենսգրքի դրույթներին (Բաժին 4):

Կարեւոր է հասկանալ, թե որ կատեգորիան է որոշակի տիպի տիպը, որը վերաբերում է հաշվապահական հաշվառման ճիշտ արտացոլմանը: Համաձայն PBU 10/99 «Կազմակերպությունների ծախսերը», բոլոր տուգանքները (ինչպես նաեւ տուգանքներն ու տույժերը) ներառված են «Այլ ծախսեր» հոդվածում: Իսկ հաշվետվության մեջ ներկայացված գումարները վերցվում են դատական որոշումների, կազմակերպությունների պահանջների հիման վրա: Պետք է հասկանալ, որ շահույթի հարկման ժամանակ հաշվի չի առնվում ընկերության տուգանքի չափը: Հետեւաբար, հաշվետվությունները ամփոփելու եւ լրացնելիս դրանք չեն ներառվում եկամտահարկի հաշվին:

Այժմ մտածեք, թե ինչպես է սա արտացոլված հաշվապահությունում: Ինչպես սահմանված է Ռուսաստանի Դաշնության Հաշիվների աղյուսակում, բոլոր տուգանքները կատարվում են հաշվի 68-ով (հարկերի եւ տուրքերի գծով հաշվարկներ): Որպես կանոն, նամակագրությունը կիրառվում է 99 «Շահույթ եւ կորուստ» հաշվի նկատմամբ, օգտագործելով տարբեր ենթահաշիվներ որոշ տիպի տույժերի համար: Օրինակ, եթե նոյեմբերի 5-ին նախատեսվում էր հարկ վճարել, եւ այն կատարել է հաջորդ ամսվա 30-րդ օրը, արդյունքում առաջացած տուգանքը 1000 ռուբլի չափով արտացոլվում է հետեւյալ կերպ.

- Մենք վճարում ենք տոկոսների քանակը `Դեբետ 99 (« Տույժ »ենթահաշիվ) Վարկ 68 - 1000 ռուբլի չափով.

- Անհատականացեք բյուջեում տոկոսների քանակը. Դեբետ 68 Վարկեր 51 - 1000 ռուբլու չափով:

Ներբեռնեք մեզանից պորտալում:

Մտածեք տուգանքի նշանակության ամենատարածված դեպքերից մեկը `հարկային ծառայությանը բանկային հաշիվ բացելու (կամ փակելու) մասին ծանուցելու ժամկետների խախտումը: Օրինակ, Ռուսաստանի Դաշնության հարկային օրենսգրքի 118-րդ հոդվածի համաձայն, ձեռնարկությանը պատճառվել է տուգանք `3,000 ռուբլի չափով: Այնուհետեւ գրառումները կատարվում են հետեւյալ կերպ.

- Dt 99, «Penalty» 68-րդ ենթակետը, «Վնասատու» ենթահաշիվը, հաշվի է առնվել 3,000 ռուբլի չափով պատժամիջոցը.

- Dt 68, ենթասպան «տուգանք» ՔՏ 51 - պետական գանձապետարանի համար տուգանք:

Նույն սկզբունքով էլ տեղադրվում են այն դրույթները, երբ պատժամիջոցները փոխանցվում են արտաբյուջետային միջոցներին, ինչը նույնպես հաշվի չի առնվում հարկվող եկամտի չափով:

Ներբեռնեք մեզանից պորտալում:

Եթե ընկերությունը խախտում է կոնտրագենտի հետ պայմանագրի պայմանները, ապա անհրաժեշտ է վճարել տույժ, որը որոշվում է Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի դրույթներով: Սա կարող է տեղի ունենալ.

- Եթե պարտավորությունների կատարման ժամկետները խախտված են,

- Պարզապես պատահեց մեքենան (առաքման դեպքում);

- Վճարման ժամկետները եւ այլն:

Հարկային հաշվառման մեջ այդ տույժերը վերաբերում են չաշխատող ծախսերին (կամ եկամուտներին): Հաշվապահական հաշվառման մեջ դրանք ներառված են «Այլ ծախսեր» հոդվածում: Հաղորդագրությունների համար օգտագործված հաշիվներ `91 (եկամուտներ, ծախսեր) եւ 76 (հարաբերություններ գործընկերների հետ): Այս դեպքում սովորաբար օգտագործվում են տարբեր ենթահաշիվներ:

Ներբեռնեք հենց հիմա:

Ցավոք սրտի, շատ հաճախ գործարարությունն իրականացնելիս կան մատակարարներ կամ հարկային գործակալներ պարտավորությունների խախտում: Այս դեպքում ձեռնարկության ղեկավարությունը պետք է ուշադրություն դարձնի դրա վերացման հնարավորության վերացման համար: Եվ ամենակարեւորն այն է, որ ճիշտ հաշվարկեն բոլոր հաշիվները եւ արտացոլեն ֆինանսական հաշվետվություններում: Վերոնշյալ հրահանգները կօգնեն ձեզ այս դժվարին հարցում:

Աշխատանքային տեսչությունը ստուգելուց հետո կիրառվել է 50.000 ռուբլի վարչական տուգանք: կազմակերպությունում `որպես իրավաբանական անձ եւ 3000 ռուբլի: արվեստի տնօրենին: 5.27 Վարչական օրենսգիրք: 50 000 ռուբլի գումար: վճարվել է կազմակերպության ընթացիկ հաշիվներից: Ռեժիսորը որոշել է, որ իր աշխատավարձից կամավոր կերպով վերականգվի կազմակերպության 50,000 ռուբլի չափով տուգանքը:

Որպես կազմակերպություն, հաշվի առեք վճարված եւ փոխհատուցվող տուգանքի չափը `50.000 ռուբլի: հաշվապահությունում եւ հարկային հաշվառում:

Քննարկելով հարցը, մենք եկանք հետեւյալ եզրակացության.

Եթե կազմակերպության տնօրենը որոշել է կամովին վերադարձնել գումարը վարչական տուգանք կազմակերպությանը պարտադրված, այդպիսի որոշման կայացման օրը կազմակերպությունը պետք է արտացոլի հաշվապահական հաշվառման այլ եկամուտներ եւ ճանաչի ոչ հարկային եկամուտները հարկային հաշվառման մեջ:

Հրաժարման հիմնավորումը `

Իրավաբանական անձինք ենթարկվում են վարչական իրավախախտման, վարչական իրավախախտումների կատարման համար ՌԴ ՌԴ-ի II բաժնի հոդվածներով կամ ՌԴ վարչական իրավախախտումների վերաբերյալ սուբյեկտների օրենքներով (ՌԴ ՌԴ ՌԴ):

Վարչական տույժի գումարը հաշվարկվում է բյուջեով `Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան:

Հաշվապահություն

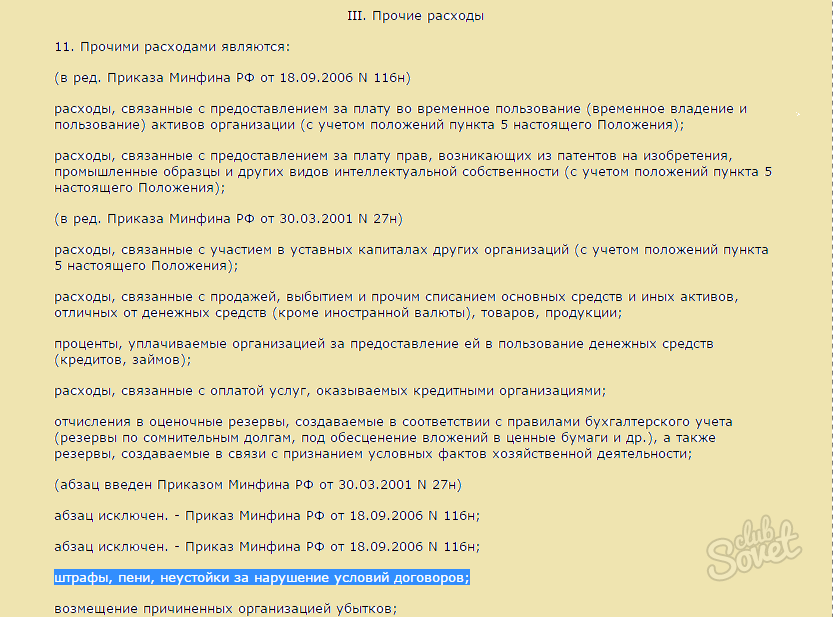

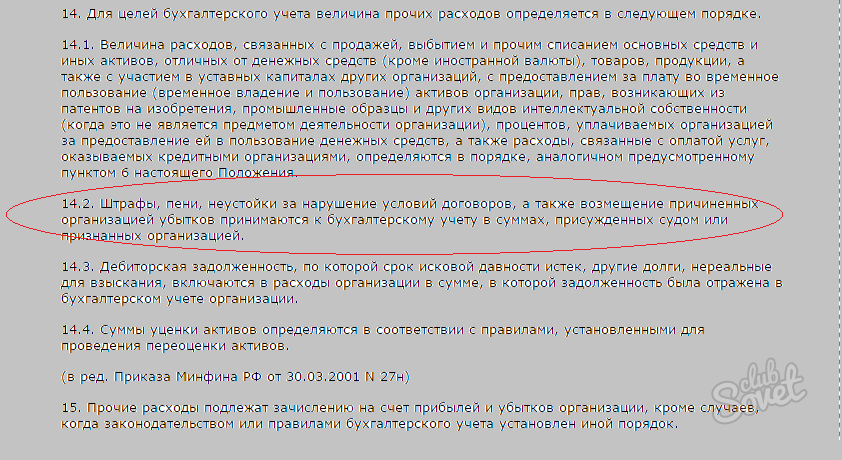

Խնդիրները հաշվապահական հաշվառում Չի որոշվում, թե ինչ ծախսեր են ներառում տուգանքների վճարման ծախսերը վարչական իրավախախտումներ . Ակնհայտ է, որ դրանք չեն համապատասխանում սովորական գործունեության ծախսերի չափանիշներին (էջ 4, 5, «Կազմակերպության ծախսերը»): Հետեւաբար, այդ ծախսերը պետք է դիտարկվեն որպես այլ ծախսերի մաս `12-րդ կետի հիման վրա:

14.2 կետի հիման վրա, պայմանագրերի պայմանների խախտման համար տույժերը, տույժերը եւ տուգանքները, ինչպես նաեւ կազմակերպության կողմից առաջացած վնասների փոխհատուցումը ընդունվում են դատարանի կողմից սահմանված կամ կազմակերպության կողմից ճանաչված գումարների հաշվապահական հաշվառման համար:

Հաշվի առնելով Ռուսաստանի Ֆինանսների նախարարության 2000 թվականի հոկտեմբերի 31-ի N 94-ի (այսուհետ `Հրահանգներ) կողմից հաստատված կազմակերպությունների ֆինանսական հաշվապահական հաշվառման եւ ֆինանսական գործունեության հաշիվների աղյուսակների կիրառման ուղեցույցի (այսուհետ` Հրահանգներ), 99 «Գնումներ եւ վնասներ» հաշվում արտացոլված ծախսերի ցանկը փակ է: Ուղեցույցում ներկայացված ցուցակից միայն հաշվարկվում են հարկային պատժամիջոցների գումարները 99:

Միեւնույն ժամանակ, հաշվետու ժամանակաշրջանի այլ եկամուտների եւ ծախսերի վերաբերյալ տեղեկատվության հավաքագրման հրահանգը նախատեսում է հաշվի 91 «Այլ եկամուտներ եւ ծախսեր»:

Հաշվի առնելով վերը նշվածը, մենք հավատում ենք, որ կազմակերպության կողմից վարչական տուգանքի հաշվարկման եւ վճարման հետ կապված գործողությունները արտացոլվում են հետեւյալ հաշիվներում.

Դեբետ 91, «Այլ ծախսեր» ենթահաշիվ, Վարկեր 76, «Հաշվարկներ վարչական տույժերի համար» ենթահաշիվ

- 50 000 ռուբլի: - վարչական տուգանք է գանձվել.

Դեբետ 76, «Հաշվարկներ վարչական տույժերի համար» ենթահաշիվ Կրեդիտ 51

- 50 000 ռուբլի: - Վարչական տուգանքը փոխանցվում է բյուջե:

Եթե կազմակերպության տնօրենը որոշում է կամովին վերադարձնել կազմակերպության վրա հիմնված վարչական տուգանքի չափը, ապա կազմակերպությունը պետք է վերցնի փոխհատուցման գումարը այլ եկամուտ: Այդ փոխհատուցումը կապված չէ ապրանքների (ապրանքների, աշխատանքների, ծառայությունների) վաճառքից ստացված հասույթից («Կոմիտեի եկամուտներ» 2, 4, 5):

10.2 կետի համաձայն, պայմանագրերի պայմանների խախտման համար տուգանքները, տույժերը եւ տույժերը, ինչպես նաեւ կազմակերպությանը պատճառված վնասները փոխհատուցվում են դատարանի կողմից նշանակված կամ պարտապանի կողմից ճանաչված գումարների հաշվին: Միեւնույն ժամանակ, 16-րդ կետի համաձայն, այդպիսի մուտքերը ճանաչվում են հաշվետու ժամանակաշրջանում, երբ դատարանը որոշում է կայացրել դրանց վերադարձման մասին կամ նրանք ճանաչել են պարտապանը:

Այսպիսով, եթե տնօրենը որոշել է կամավոր կերպով փոխհատուցել վնասը (տուգանքը), ապա փոխհատուցման գումարի տեսքով այլ եկամուտը ճանաչվում է ճանաչման օրը (որոշումը):

Հրահանգը նախատեսում է, հաշվի առնելով 73-րդ հաշվի 73-րդ «Հաշվետվություններ նյութական վնասի հատուցման հաշվարկները» 73, հաշվի բացման եւ հափշտակման, գույքագրման, ամուսնության, ինչպես նաեւ վնասների այլ տեսակների արդյունքում կազմակերպության աշխատակցի կողմից պատճառված նյութական վնասի հատուցման հաշվարկները .

Այսպիսով, մենք հավատում ենք, որ այս դեպքում կազմակերպությունը պետք է կատարի հետեւյալ գրառումները.

Դեբետ 73, ենթահաշիվ «նյութական վնասի փոխհատուցման հաշվարկներ» վարկ 91 «Այլ եկամուտներ»,

- որոշման հիման վրա արտացոլում է տնօրենի պարտքը վարչական տույժի փոխհատուցման վերաբերյալ,

Դեբետ 70 Վարկային վարկ 73, «Մաշված վնասի հատուցման հաշվարկներ» ենթահաշիվ

- գումարից պահված գումարները աշխատավարձը տնօրեն:

Հարկային հաշվառում

Ռուսաստանի Դաշնության հարկային օրենսգրքի հիման վրա, կազմակերպությունների շահույթում հարկի հարկային բազայի որոշման ժամանակ, մասնավորապես, բյուջեին փոխանցված տուգանքների, տույժերի եւ այլ պատժամիջոցների տեսքով (բյուջեից բյուջետային միջոցներ) եւ բյուջե վճարվող տոկոսադրույքների համաձայն `ՌԴ հարկային օրենսգրքի համաձայն ինչպես նաեւ տուգանքներ եւ այլ պատժամիջոցներ, որոնք գանձվում են պետական կազմակերպությունների կողմից, որոնք իրավունք են տալիս պատժամիջոցներ սահմանել Ռուսաստանի Դաշնության օրենսդրությամբ:

Հետեւաբար, ստուգման ակտով վարչական տուգանքի վճարման ծախսերը աշխատանքային տեսչություն եկամտահարկի հարկային բազայի հաշվարկում, դրանք չեն ներառվում Ռուսաստանի Դաշնության հարկային օրենսգրքով սահմանված ուղղակի արգելքի հետեւանքով (տես նաեւ Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2010 թ. մարտի 12-ի N 03-03-06 / 1/127, UFNS 22.12.2005 թ. Մոսկվայի համար) N):

Ինչ վերաբերում է տնօրենին վճարված վարչական տուգանքի գումարի փոխհատուցմանը, ապա մենք կցանկանայինք ուշադրություն հրավիրել այն փաստի վրա, որ հարկային օրենսգրքի հիմքում ընկած է հարկ վճարողի ոչ շահույթը, մասնավորապես, պարտապանի կողմից ճանաչված կամ պարտապանի կողմից վճարված ձեւով ստացված եկամուտը, օրինական ուժի մեջ մտած դատավճռի, տուգանքների, տուգանքների եւ (կամ) պայմանագրային պարտավորությունները խախտելու համար այլ պատժամիջոցների, ինչպես նաեւ կորստի կամ վնասի հատուցման չափը:

Հաշվարկման մեթոդի կիրառման մեջ այս տեսակի եկամտի ստացման ամսաթիվը պարտապանի կողմից ճանաչման օրն է կամ դատարանի որոշման (ՌԴ ՌԴ) ուժի մեջ մտնելու ամսաթիվը:

Այսպիսով, եթե կազմակերպության տնօրենը որոշում է կամովին վճարել վարչական տուգանքի չափը, ապա կազմակերպությունը ստիպված կլինի ճանաչել ոչ ընթացիկ եկամուտը նման որոշման ամսաթվի դրությամբ:

Պատասխանը պատրաստված է.

ԳԱՐԱՆ-ի փորձագետ խորհրդատու իրավական խորհրդատվություն

աուդիտոր, ՌԴ Աուդիտորների խորհրդի անդամ Լիլիա Ֆեդորովան

Պատասխանը անցավ որակի վերահսկողությունը

Նյութը պատրաստվել է Իրավաբանական խորհրդատվական ծառայության շրջանակներում տրամադրված առանձին գրավոր խորհրդատվության հիման վրա: