Салыктык эсептин башкаруу жаза. Эмненин эсебинен жазасын аткарууга

- Бухгалтердик эсептин эрежелерин чагылдырып жаза

- Салыктык эсептин айып чагылдырылышы

- келишимдердин долбоорлорун даярдоо жана эсепке өткөрүүгө көмөк көрсөтүү

бухгалтердик чагылуусу жаза көп бухгалтер үчүн көйгөйлүү болуп саналат. салык мыйзамдарын бузгандыгы үчүн айып менен байланышкан айып жана башка жаза, эреже катары, коомдун жүктөлгөн. Ошондой болсо да, кандайдыр бир ишкананын иши мыйзамды бузуп менен байланышкан эч кандай айып болгон жагдайлар болушу мүмкүн.

таралган кырдаалдардын бири - кардардын же жайында өнөктөшү, анын ичинде ар бир тараптын келишим боюнча милдеттенмелерди, сакталбаган. Бул макалада биз айып келишимди бузгандыгы үчүн эсепке алуу жана салыктык эсепке алуу эрежелерин чагылдырып карайбыз.

Бухгалтердик эсептин эрежелерин чагылдырып жаза

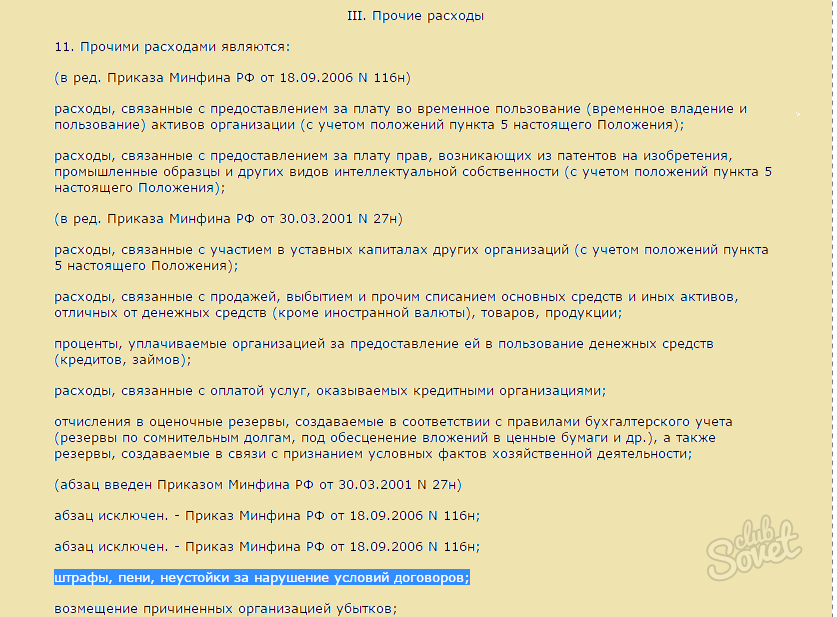

айып пул салуу жана эсепке алуу боюнча айыптык чагылдыруу тартиби PBU 9/99 жана PBU 10/99 каржы министрлигинин буйругу менен бекитилген "уюмдун чыгымдар" "уюмунун Кирешелер" 06.05.1999-жылдын (№№ 32n жана 33n, тиешелүүлүгүнө жараша) менен жөнгө салынат.

эрежелерине ылайык, айып акы жана дареги көрсөтүлгөн сумма "башка кирешелер" бөлүмү билдирет. Демек, компания тарабынан төлөнүүчү зыяндын ордун толтуруу өлчөмү, "Башка чыгашалар" таандык.

бухгалтердик эсепке алынат төлөнүүчү Cash төмөнкү жазуу жазылган:

А subaccount 91-2, "Башка чыгашалар", K 76-2 "доо арызы боюнча эсептешүүлөр" (суммасы) - сот тарабынан, же уюм тарабынан таанылган айып төлөө.

каражаттар төмөнкүлөр чагылдырылат:

Суб-эсеп 76-2 "доо арызы боюнча эсептешүүлөр", K 91-1 "башка кирешелер" (суммасы) - карызкор же сот тарабынан таанылган дебитордук суммалар,

кайда D - дебеттөө, K - кредиттик эсеби.

Салыктык эсептин айып чагылдырылышы

айып, ошондой эле ар кандай башка киреше-чыгашалардын чагылдырылышы, салык салынуучу киреше таасирин тийгизет. Кыргыз Республикасынын Салык кодексинин 265-беренесинин 1-пунктунун 13-пунктчасына ылайык, карыз же сот тарабынан төлөнүүгө тийиш тарабынан таанылган келишимдик милдеттенмелерди аткаруу боюнча, ошону менен кемчилик-мүчүлүштүктөрү себеп жаза эмес утурумдук чыгашалардын курамында чагылдырылат. Ошентип, салык салынуучу киреше төмөндөйт.

Кыргыз Республикасынын Салык кодексинин 250-беренесинин 3-пунктуна ылайык, бейөкмөт иштеп киреше менен байланыштуу ишкана жаза алган ордун толтуруу. киреше салыгынын өлчөмү келишимдин шарттарына көз каранды болот. аны бузгандыгы үчүн акы белгилүү бир суммасын милдеттенмелери бар болсо, анда салык салынуучу киреше көбөйөт.

келишимдердин долбоорлорун даярдоо жана эсепке өткөрүүгө көмөк көрсөтүү

Аудитордук бекем "бизнес жана каржы боюнча аудит" Бухгалтердик эсеп жана салык оптималдаштыруу өткөрүү менен байланышкан бардык маселелер боюнча өткөрүп жатат. Биз камсыз кылуу, кармап келишимдердин бардык търлёръ боюнча катталган менен күрөшүүгө туура келет.

мыйзам жана туура келишимдик милдеттенмелерди так жөндөмдүүлүгү запкы билим түздөн-түз компаниянын ийгиликтүү таасир этет. квалификациялуу юристтер жана бухгалтерлердин жардамы менен мүмкүн болгон зыян азайтуу жана алдын алуу, көйгөйлүү жагдайда бардык бере алат.

Ишкананы Жөнөкөй иш киреше, чыгаша, айып пайда турат. алар эсеп-беренесинин эске алуу менен, мөөнөттөрүн жөнүндө отчет, эреже катары. Бирок, бул жерде, бул айыптарды жана туумдарды туура келет, атүгүл тажрыйбалуу бухгалтерлер кээде маселелер пайда болушу, кээ бир өзгөчөлүктөрү бар. бул боюнча кененирээк карап чыгалы.

жаза кандай, алардын ар түрдүү жана RF мыйзамдарды жөнгө салуу тартиби түшүнө баштайт. чараларын бир нече түрү бар:

- Айыптар жарандык топтор (мисалы, келишим шарттар);

- Башкаруу айып (бул салык кызмат жазаларды камтышы мүмкүн, МАИ кызматкерлерин, териштирүү, бюджеттен тышкаркы каражаттарды жана башка мекемелерге, ошондой эле банктык эсебинин маалымат мөөнөтүн бузуу).

казынасына салыктык милдеттенмелерин өз убагында төлөөнү жазасын айырмаланып Жазаларды пайда болот. Ошондуктан бул эки түшүнүктөрдү бири-биринен айырмалап алуу зарыл. чогултуу түшүнүккө ээ болуу үчүн, алардын тизмеги Кыргыз Республикасынын Салык кодексинин (4-бөлүм) жөнүндө жоболор менен да тааныш болушу керек.

Бул кандай категориядагы түрү эсепке дарыланууга туура айып бир түрү болуп саналат түшүнүү үчүн абдан маанилүү болуп саналат. PBU 10/99 "уюмунун чыгымдары" катары бардык айып (ошондой эле айып жана пайыздар) пунктуна байланыштуу "Башка чыгымдар". жазуу, алардын өлчөмү сот чечимдерин, уюмдардын иш-аракеттеринин негизинде кабыл алынат. Бул компания айыптардын өлчөмү пайдага салык эске алынган эмес деп түшүнүү керек. Ошондуктан, кошуу жана алар таандык эмес, киреше салыгы чыгашалар боюнча отчеттуулукка толтурууда.

Эми бул бухгалтердик чагылдырылган карап көрөлү. Киргизия, эсептердин планын аныктоо үчүн кантип, бардык айыптар (салыктар жана жыйымдар боюнча эсептөөлөрдү) эсеп менен 68 жүзөгө ашырылат. Адатта, жаза айрым түрлөрү боюнча ар кандай суб-эсептерин колдонуу менен сырттан эсебинен 99 "пайдалар жана чыгымдар" карата колдонулат. Мисалы, бир компания 5-ноябрында салык төлөөгө тийиш болгон жана кийинки айдын ушул 30-күнү берген болсо, анда пайыздын суммасы төмөнкүдөй деп таанылат 1000 рублга өлчөмүндө пайда болгон:

- айып төлөмдөрдү кошуп: Дебит 99 (суб-эсеби "Айып") Кредиттик 68 - 1000 сом;

- бюджетке айыптык төлөм суммасын тизмесин: Дебит 68 Кредити 51 - 1000 рублга өлчөмүндө.

Биздин сайтта Download:

жаза таралган иштердин бирин карап көрөлү - банктык эсептерди ачуу (же контракт) салык билдирүү кызмат мөөнөттөрүн бузгандык. Мисалы, компаниянын Кыргыз Республикасынын Салык кодексинин 118-беренесине ылайык, ушул себептен улам үчүн айып төлөп берди, 3000 рубл өлчөмүндө. Андан кийин зымдары төмөнкүлөр болуп саналат:

- Dt 99, суб-эсеби "Жакшы" Kt 68, суб-эсеби "Жакшы", - 3000 рублга өлчөмүндө талабы боюнча бөгөт коюу чарасы болуп эсептелет;

- Dt 68, суб-эсеби "Жакшы" Kt 51 - мамлекеттик казынага төлөнүүчү жакшы.

ошол эле принцип чараларын учурда курууда, жасалган, ошондой эле салык салынуучу киреше кирген эмес, бюджеттен тышкаркы каражаттардын, өткөрүлүп берилет.

Биздин сайтта Download.

Компания контрагентке менен түзүлгөн келишимдин шарттарын бузса, анда ал Жарандык кодекстин жоболоруна ылайык аныкталат айып төлөөгө зарыл. Бул пайда болушу мүмкүн:

- Эгерде милдеттенмелерди аткаруу мөөнөтүн бузулганда;

- Жок жөнөкөй эле транспорт (Контрабанда болгон учурда);

- төлөө жана башка шарттары бузулган.

Салыктык эсепке алуу менен утулду маалымат эмес өндүрүштүк чыгымдар (же кирешеси) менен байланышы бар. эсепке алуу, алар "башка чыгашалар" киргизилген. каттоо 91 (киреше, чыгаша) жана 76 (контрагенттер менен карым-) пайдалануу үчүн. Ал, адатта, ар кандай ички-каттоо колдонулат.

Азыр жүктөп алуу:

Тилекке каршы, көп учурда экономикалык иш-жылы, жөнөтүүчүлөрдүн же салык агенттери үчүн, милдеттенмелерди бузгандык алган учурлар бар. Бул учурда, башкаруучу компания алардын кайталанышын өзгөчөлүктөрүн колдонуунун алдын алуу үчүн, ага кулак салышыбыз керек. Ал эми негизгиси - туура эсепке бардык эсептерди жүргүзүү жана каржы көчүрмөлөрдө чагылдырылат. Жогоруда нускама бул татаал маселеде Сиздерге жардам берет!

Эмгек кызматы текшерүү кийин 50 000 рублге чейинки өлчөмүндө башкаруу айып салынышы болду. юридикалык жак жана 3000 рублга катары уюштуруу. Арт директору. 5.27 ЭКБтК-нйн. 50 000 рублге суммасы. Бул уюмдун эсептешүү эсебинен төлөнгөн. директору өз ыктыяры менен өзүнүн эмгек менен 50 000 рублге өлчөмүндө коомдун салынган айып төлөп берүү чечимин кабыл алды.

уюмдар суммасы карап акы төлөнүүчү жана 50 000 рублге чейинки өлчөмүндө айып төлөнүп эле. бухгалтердик эсеп жана салык салуу менен?

суроону карап чыгып, төмөндөгүдөй корутундуга келди:

уюмдун жетекчиси өз ыктыяры менен суммасын ордун толтурууга чечим болсо, башкаруу жакшы уюштуруу жүктөлгөн, анда уюм эмес иштеп кирешени таануу үчүн башка киреше эсепке алуу жана салыктык эсепке чагылдырылган бир чечими кабыл алынган күн болушу керек.

корутунду чыгаруу үчүн Негиздөө:

Башкаруу укук бузуулар жөнүндө Кыргыз Республикасынын субъекттеринин башкаруу Кодексте, Кыргыз Республикасынын мыйзамдарында (жетекчинин укук бузуулар жөнүндө кодекси) II-бөлүмүнүн-беренелери менен каралган учурларда мамлекеттик укук бузуулар үчүн администраттык жоопкерчилик боюнча юридикалык жактар.

башкаруу айып төлөмдүн өлчөмү орус мыйзамдарына (жетекчинин укук бузуулар жөнүндө кодекси) менен толук ылайык бюджетке чегерилүүгө тийиш.

Бухгалтердик Каттоо

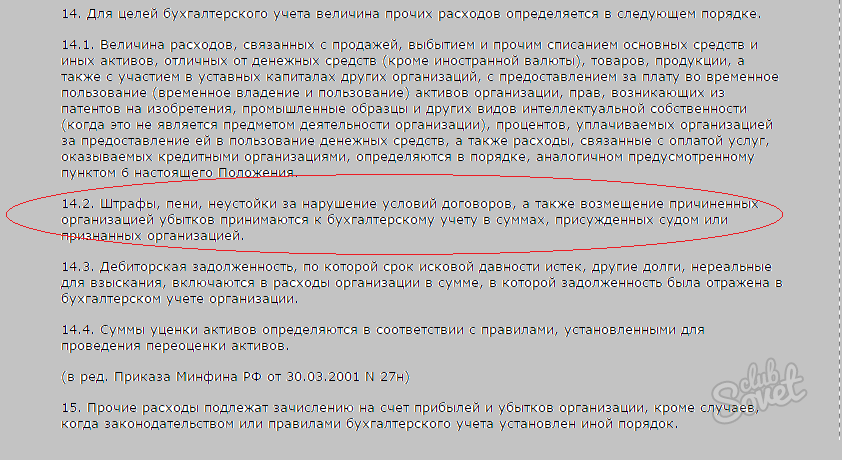

жоболору эсепке алуу , Чыгашалар үчүн кандайдыр бир чыгымдар үчүн айып пул төлөө менен тиешелүү аныкталган жок жорук . Алар жөнөкөй иш-чараларды (-пунктунун 4, 5, "уюмунун чыгымдары") боюнча чыгашалар критерийлерине дал келбейт деген анык. Ошондуктан, ал-пунктуна ылайык башка чыгымдардын бир бөлүгү катары, бул чыгымдарды эске алуу максатка ылайыктуу болуп саналат. 12.

пара негизинде. келишимин бузгандыгы үчүн туумдарды жана айыптык 14,2, ошондой эле компания сот же таанылган уюм менен сыйланган көлөмдө жазылган зыяндын ордун толтуруу.

31.10.2000 чейин Россиянын эсеп жана каржы министрлиги тарабынан бекитилген уюмдардын каржылык-чарбалык иш-планын колдонуу боюнча нускама ылайык Эскертүү N 94n (мындан ары - Нускама), чыгашалардын тизмеси эсеби 99 "кирешелер жана чыгашалар" чагылдырылган жабык болот. Нускамада тизмесинен, 99 эсебинен салык айып гана түзөт.

91 "Башка кирешелер жана чыгашалар" тарабынан кароого алынып жаткан мезгил ичинде башка кирешелер жана чыгашалар жөнүндө маалыматтарды жалпылайт Бул колдонмодо үчүн.

Жогоруда баяндалгандарды эске алуу менен, биз башкаруу жакшы уюмдун эсептөө жана төлөө менен байланышкан аткарымдар, эсептеринде чагылдырылат төмөнкүдөй деп эсептейт:

Кредиттик 91 суб-эсеби "Башка чыгымдар" Кредиттик 76 суб-эсеби "башкаруу жаза эсептөөлөрү"

- 50 000 руб. - башкаруу туумду;

Кредиттик 76 subaccount "башкаруу айып эсептөөлөрү" Кредиттик 51

- 50 000 руб. - бюджетке келтирилген башкаруу айып.

уюмдун жетекчиси өз ыктыяры менен уюштуруу жүктөлгөн башкаруу айып суммасын ордун толтурууга чечим болсо, анда уюм башка кирешенин ордун толтуруу өлчөмүн камтууга тийиш. Бул ордун толтуруу жүктөрдү сатуудан түшкөн каражаттардын шилтемеленген эмес (жумуштардын, кызмат көрсөтүүлөрдүн) (-пунктунун 2, 4, 5, "уюмунун кирешелер").

бөлүгүнө ылайык. 10,2 келишим менен зыяндын ордун толтуруу бузгандыгы үчүн туумдарды жана айыптык улам уюмдун карыз боюнча сот тарабынан берилген же таанылган суммасын эсепке алынат. Ошентип, бул п., 16, мисалы, киреше ылайык, отчеттук мезгил ичинде таанылган сот өз калыбына келтирүү жөнүндө чечим кабыл алган жана алар карыз тарап тарабынан таанылган.

Ошентип, режиссер өз ыктыяры менен келтирилген зыяндын ордун (жакшы) суммасын ордун толтурууга чечим болсо, анда ордун толтуруу түрүндө башка киреше таануу (мисалы, чечим кабыл алынган) датасы боюнча таанылат.

Жобо subaccount 73-2 "материалдык зыяндын ордун толтуруу боюнча эсептешүүлөр" эсебинин балансы кызматкери уюм катары жетишсиздиги жана нак жолу баалуулуктарды уурдоо натыйжасында, нике менен келтирилген материалдык зыяндын ордун толтуруу боюнча 73 эсептөөлөр туура, ошондой эле келтирилген зыяндын башка түрлөрүнүн ордун толтуруу үчүн берген .

Демек, бул учурда, төмөнкү жазуулардын уюштурууну эске алуу менен кабыл алуу зарыл деп эсептейт:

Кредиттик 73 суб-эсеп кредиттик 91 "Башка киреше" "материалдык зыяндын ордун толтуруу боюнча эсептөөлөрдү жүргүзүү"

- чечиминин негизинде башкаруу айып ордун толтуруу үчүн зор директору чагылдырат;

Кредиттик 70 Кредит 73 суб-эсеби "материалдык зыяндын ордун толтуруу боюнча эсептөөлөрдү жүргүзүү"

- кемитилет суммасы эмгек акы директору.

салыктык эсепке алуу

RF Салык кодексинин негизинде жеке жактардан алынуучу киреше салыгы боюнча салыктык базаны аныктоодо эске алынат эмес, атап айтканда, айыптык төлөмдөрдү, туумдарды жана башка чараларын түрүндөгү чыгымдарды, бюджетке (бюджеттик каражаттар) өткөрүлүп, Салык кодексине ылайык бюджетке төлөнүүгө тийиш болгон пайыздарды ошондой эле Кыргыз Республикасынын мыйзамдары ушул жаза укугу берилген айып пул салуу жана мамлекеттик органдар тарабынан жүктөлгөн башка жаза катары.

Ошондуктан, аудитордук отчет үчүн башкаруу айып төлөө наркы эмгек Текшерүүлөр киреше салыгы боюнча салыктык базаны эсептөөдө ачык тыюу негизинде чыгашаларга жок болгондо, RF Салык кодекси (ошондой эле Орусиянын каржы министрлиги 12.03.2010 N көрүп 03-03-06 / 1/127 коюп, 22.12.2005 күнү Орусиянын Federal салык кызматы N).

ордун толтуруу директору суммасы башкаруу айып төлөп келсек, атап айтканда таанылган салык төлөөчүнүн салык кодекси эмес иштеп кирешенин негизинде деп белгилегим келет, соттун чечиминин негизинде карызкордун же төлөнүүгө тийиш болгон карыз тарабынан таанылган түрүндөгү кирешелер мыйзамдуу күчүнө кирген, айып акылардын, туумдардын жана (же) келишимдик милдеттенмелерди бузгандык үчүн башка чаралар, ошондой эле зыяндын ордун толтуруу суммасы.

кирешенин мындай түрү келип түшкөн дата боюнча эсептөө ыкмасын колдонууда сот (Салык кодекси) күчүнө кирген карыз тараптын же датасы таануу күнү болуп саналат.

Ошентип, уюмдун жетекчиси өз ыктыяры менен башкаруу жана айып төлөмдүн суммасын төлөп берүү жөнүндө чечим кабыл алса, уюм мындай чечим кабыл алынган күндөн тартып эмес иштеп киреше болуп эсептелет.

жооп даярдалган:

Юридикалык экспертиза консалтинг кызматы GARANT

аудитору комиссиясы Лилия Fedorova орус боюнча Коллегия мүчөсү

жооп сапатын көзөмөлдөө болду

материалдык кызматы Юридикалык кеп алкагында жеке жазуу жүзүндөгү сунуштарынын негизинде даярдалган.

Бухгалтердик эсеп жана салык салуу менен?